“中古マンションをリフォームして自分のライフスタイルにあった、おしゃれな空間を実現させたい!”

“部屋のイメージはなんとなくあるけどリフォーム前提の場合、物件の購入からリフォームの手順や手続き、流れがいまいちわからない。

どんなスケジュールでリフォーム会社を選んだり、どんな観点で物件選びをしたらよいのだろう?”

そう思うのも無理はありません。

不動産の取引自体、何度も経験する方は少なく、またリフォームまでを想定すると、さらに複雑になり、なかなかスムーズにいきません。

そこでこの記事では中古マンション購入~リフォーム工事完了までの流れを住宅ローンを利用するケースでフローチャートにして、まとめてみました。

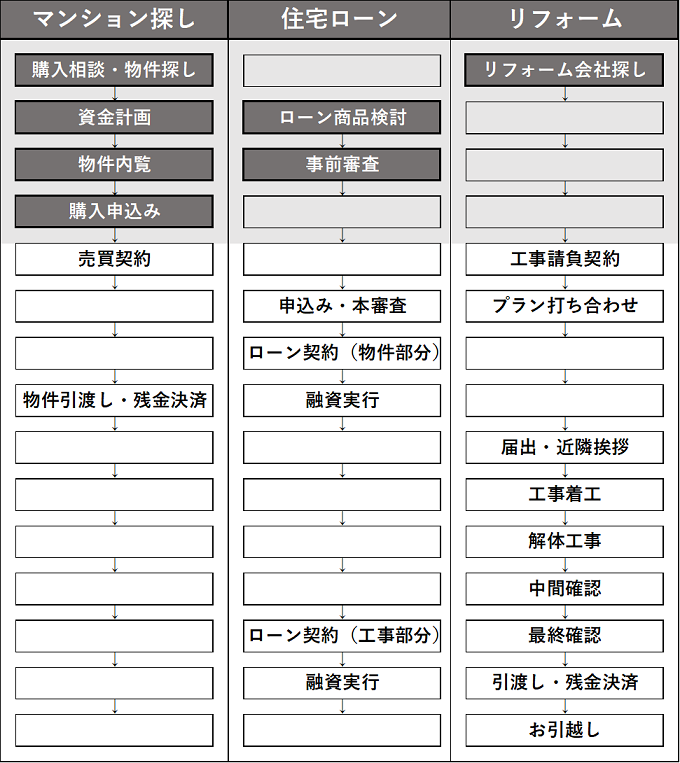

物件探し~申し込みまでの流れ【フローチャート】

1.資金計画

予算を確認する

まずは、物件選びの前提となる予算を確認しましょう。

購入諸経費や頭金、手付金など、資金をどのくらい準備するのか、また今後の生活を考慮して、どのくらいの資金を手元に残すかなどの検討します。

ライフプランをたてる

予算を確認する際、ライフプランを立て、将来の子供の教育費や老後資金等をできるだけ具体的にシュミレートしておくと、住宅に充てるべき適切な借入額を検討しやすくなります。

また、検討する上では

- 住宅ローンはいくら借りられるのか?

- いくらであれば無理なく返せるのか?

など、減税メリット等も考慮した総合的な視点で検討するのが望ましいでしょう。

リフォーム費用の資金計画をたてる

また、リフォームを前提とする場合、ポイントになるのがリフォーム費用を住宅ローンとして借入額に組み込むのか、別でリフォームローンを組むのか、または現金を用意するのかという資金計画です。

従来はリフォーム費用を住宅ローンとして借りることが難しく、現金かリフォームローンを利用するのが一般的でした。

しかし近年では住宅ローンを利用できる金融機関が増え、手続きも一本化され、なおかつ低金利で便利です。

ただし、住宅ローンの借入先やリフォーム費用によっては、つなぎ融資が必要になります。

2.物件探しと不動産屋選び

ポータルサイトや不動産会社などを利用し、物件探しをはじめます。不動産屋選びは会社選びもさることながら、担当者が重要です。

知識や経験も重要ですが、メリットやデメリットを適切に説明しているか?

また、担当者の目先の売り上げではなく、本当に顧客の利益に寄り添う姿勢があるのか?を見定めるのが重要です。

3.リフォーム会社選び

見積書を取得する

リフォーム費用を住宅ローンに組み込んで借入する場合、物件探しと並行して検討しておきたいのがリフォーム会社選びです。

これは実際に申込みたい物件があった場合、住宅ローンを利用するのであれば、事前審査に工事代金の見積書が必要となるからです。

事前審査の申込時にリフォームの内容や金額がある程度決まっていないと、借入すべき額が決まらず、次のステップに進むことができません。

申込む物件が決まるまでにはリフォーム会社を決めて、プランの要望や全体の予算を相談しておいた方が後で慌てずに済み、望ましいでしょう。

リフォーム代金の支払い方を確認

リフォーム会社を検討する際には工事代金の支払い方も併せて確認しましょう。

工事代金の支払い時期や回数については、リフォーム会社により違いがあり、原則的にはその都度お金の用意が必要です。

現金で支払う場合、契約時、着工時、工事完了時の3回程度で、その都度支払うのが一般的ですが、中間時も支払いが必要な会社もあるので、どのタイミングでいくら位必要なのかリフォーム会社に確認しましょう。

また、リフォーム費用を住宅ローンとして利用する場合は、金融機関にあわせて柔軟に対応していただける会社も多くあります。

4.物件の内見

リフォーム会社に同行してもらう

気に入った物件をみつけたら、早速現地の内見をします。

申込む物件がすでに決まっている場合は、リフォーム会社に同行してもらうのが望ましいでしょう。

希望のプランニングの可否や概算の見積書を取得し、検討します。

見積書は希望する内容をすべてを盛り込む

ここで取得する見積書は住宅ローンの事前審査の申込書類に借入額の根拠として添付します。

また事前審査の後から工事内容を増やし、その金額も住宅ローンの借入額とする場合は再審査の対象となります。

見積もり依頼は、後で精査した場合に実施しないかもしれない部分も含めて、この時点で希望する内容をすべて盛り込んだ内容で取得しておきましょう。

5.住宅ローンの事前審査

申込む物件価格とリフォーム予定額の合計額から、物件に充当する頭金を差し引いた額を借入額として、住宅ローンの事前審査を申込みます。

ここでのポイントは、見積もりの取得時と同様、物件購入の諸費用も考慮した金額とすることです。

審査結果は、通常のケースであれば、1週間~2週間程度で結果がでるでしょう。

6.物件の購入申込み

購入する物件が決まったら、購入の申込みをします。

この際に記名押印する購入申込書には法的拘束力はありません。

ただし、安易に申込みを撤回する行為は売主や他の購入検討者に迷惑がかかります。

不測の事態が起こったり、やむを得ない事情が生じた場合には撤回することは可能です。

しかし仮押さえしたいなどの理由で申込みした後、安易に撤回する行為は信用を落とし、今後の物件探しに影響する場合があることを押さえておきましょう。

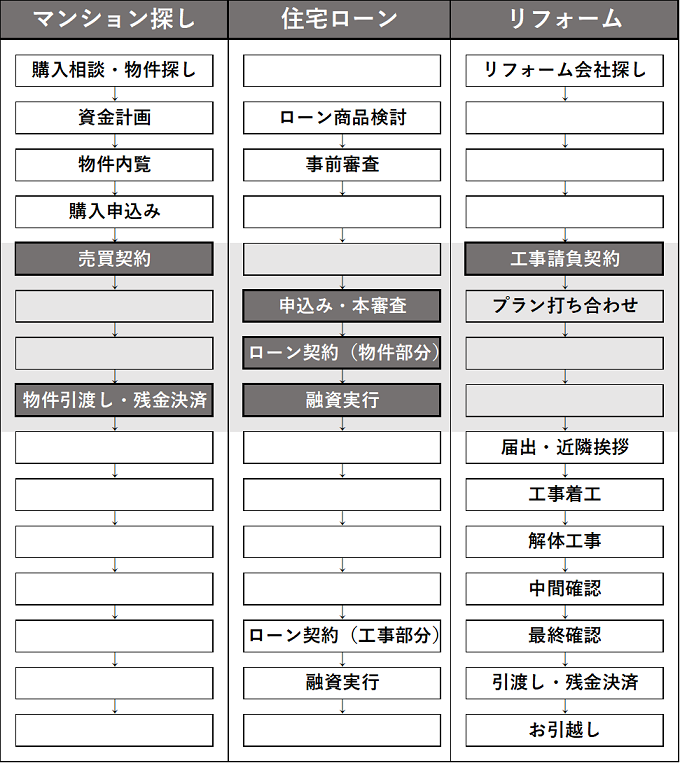

売買契約~物件引渡しまでの流れ【フローチャート】

7.売買契約

売買契約の前に重要事項の説明を受けます。そこで問題がなければ売買契約となります。

通常、購入の申込みをしてから売買契約までは1週間程度で行われることが多く、また基本的に重要事項説明と売買契約は同日に行われるケースが大半です。

売買契約にあたり、気になる点は予め不動産会社に相談し、クリアにしておいた方が良いでしょう。

また、手付金や印紙代、印鑑等が必要となるので、契約時の持ち物も併せて不動産会社に確認しておきましょう。

8.リフォーム工事の請負契約

住宅を無事契約し、問題がなければリフォーム工事の請負契約を締結します。

金融機関やリフォームの規模によっては次のステップとなる住宅ローンの本審査時に請負契約書が必要となります。

ただし、詳細見積もりまでを添付書類とし、請負契約書はローン契約時までに用意すればよいケースもあるので本審査に必要な書類を事前に確認しておきましょう。

9.住宅ローン本審査

住宅ローン特約期間を確認する

売買契約後は、住宅ローンの本審査を申込みます。

万一、住宅ローンが否決になった場合にまで契約が有効とされると買主は損害を被ってしまいます。

そのため、契約を白紙解除とする事ができる住宅ローン特約を設けることが通常ですが、その猶予期間は2週間~3週間程度が一般的です。

本審査の必要書類は売買契約時までに揃えておくのがベター

本審査の期間は申込み内容や金融機関により様々ですが、結果がでるまでに1週間~2週間程度かかります。

住宅ローン特約の2~3週間という期間は必要書類のもれや金融機関により追加で必要な書類などがあると、あっという間に余裕がなくなってしまいます。

売買契約当日には必要書類をすべてそろえておき、契約後は速やかに金融機関へ持ち込めるように準備しておく様なスケジュールが望ましいでしょう。

10.リフォーム内容の精査と決定

住宅ローンの本審査申込後、リフォーム内容の詳細についてリフォーム会社と打合せをし、プランを精査、決定していきます。

11.金銭消費貸借契約(物件部分のローン契約)

住宅ローンの契約をします。

正式には金銭消費貸借契約と呼び、簡単にいうと金銭の貸し借りをする契約です。

あまり聞きなじみがない言葉ですが、不動産業界では『金消』などと略して呼ばれ、買主と銀行間で住宅ローンの契約を締結することを指します。

保証料や実行手数料、契約書の印紙代金などがかかりますが、その場で現金をやり取りするケースはほとんどなく、お金の清算は残金決済日に融資金額より差し引かれて実行されるケースが一般的です。

12.物件引渡し及び残金決済

借入先の銀行にて売主、買主及び関係者が集まります。

買主へ所有権の移転や抵当権の設定に必要な書類を司法書士が確認します。

書類に不備がない事が確認できれば、借入銀行にて物件代金の融資が実行され、売主に残代金を支払います。

この際に、登記費用や固定資産税、仲介手数料等の各種諸費用や清算金を支払います。

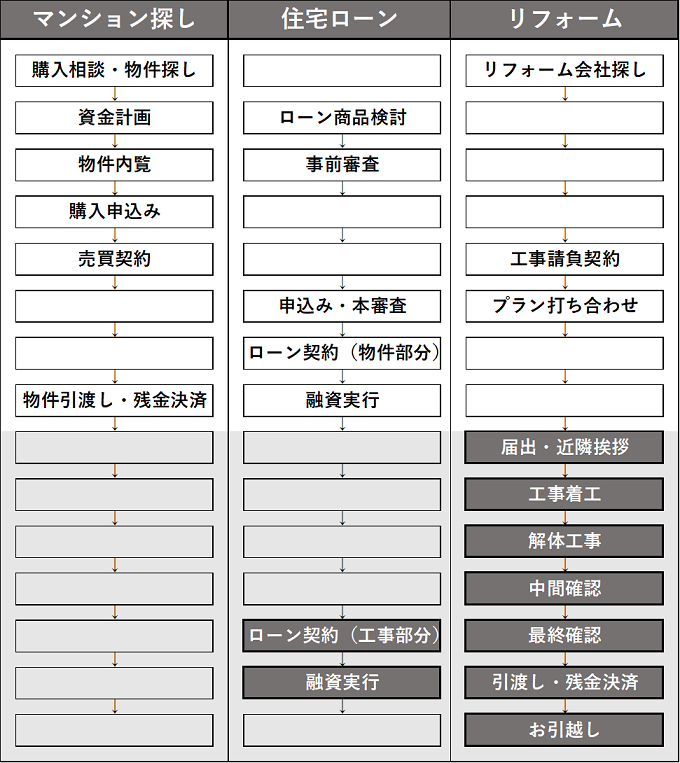

リフォーム工事~引越しまでの流れ【フローチャート】

13.リフォーム工事の着工と着工代金の支払い

無事に物件引渡しを終え、登記名義が移転されたら、マンション管理組合へ工事の届出をして、近隣挨拶を済ませます。基本的には届出や近隣挨拶はリフォーム会社が代行してくれます。

そして、いよいよリフォーム工事の着工です。請負契約で取り決められた、着工時に必要なお金を用意します。

リフォーム費用も住宅ローンとして組み込んでいる場合は、その都度、ローン契約をして分割で実行されるケース、または物件の代金の融資実行時にリフォーム費用も一括で融資実行されるケースがあります。

物件の代金と一括で実行される場合は、工事が終わるまで、住宅ローンと家賃の2重払いが生じるので、その分、資金に余裕が必要です。事前に利用する金融期間に確認しておきましょう。

14.解体工事

まずは、リフォーム工事にあたり解体が必要な部分を壊します。フルリフォームの場合はスケルトンの状態にします。

物件によってはアスベストが使用されているものがあり、通常より解体費用が高額であったり、工事日数がかかるので、予めリフォーム会社の担当に見積もり内容を確認しておきましょう。

15.工事の中間確認と中間金の支払い

リフォーム工事の請負契約の内容に従い、現金で支払うなど、工事の中間で支払い期日を取り決めている場合は、中間金の支払いをします。

16.金銭消費貸借契約(工事部分のローン契約)

リフォーム工事部分のローン契約を結びます。

17.完成確認及び引渡し

工事が完了したら、リフォーム会社の立ち合いのもと、工事完了の確認をします。問題がなければ最終の支払いをし、引渡しを受けます。

18.確定申告等

住宅ローン控除の適用が受けられる場合は、確定申告時に申請します。

また、物件の売主が課税事業者である場合と個人であるのかによっても控除額に違いがあります。

また、住宅ローン控除の利用条件は、減税を受けようとする者が、物件の引渡しから6ヶ月以内に居住すること等、細かな適用条件があります。

また他の控除を利用しているケースでは併用できない場合もあります。

適用の可否や条件などの個別具体的なことについては税務署に問い合わせをして確認しましょう。

最後に

リフォーム前提で中古マンションを購入し、住宅ローンを利用する場合では、リフォーム会社の選定や内装の打合せなどが加わることで、通常の取引より期間がかかったり、複雑になります。

金融機関の取り扱いも様々なので、事前に手続きの手順やスケジュールを押さえることもポイントです。

また、売買契約から引き渡しまでは2ヶ月程度あるのが望ましいですが、その期間は契約内容次第です。

引渡し後のリフォーム期間は、配管や間取り変更を含むフルリノベーションをする場合、3か月程度の期間はかかると考えておいた方が良いでしょう。

リフォームプランの決定に、あまり時間をかけすぎてしまうと、ローン控除の要件である6ヶ月以内の居住や、家賃との2重払いがあるケースでは、負担が重くなるので注意しましょう。

契約後は契約の相手方や金融機関、リフォーム会社など、関係各者との調整も必要となります。

お金の段取りや個人的なスケジュールをシュミレーションし、事前に準備しておくとよいでしょう。

弊社では、ライフプランシュミレーションからリフォーム前提の物件探し、またリフォーム会社の選定でお悩みの方のサポートをワンストップで提供しております。

個々の状況を丁寧にヒアリングをさせていただきながら、自分らしい“コダワリ”を反映させたライフスタイルの実現に向けて、必要な準備と物件探しをお手伝いさせて頂いております。

リフォーム前提で中古マンションをお探しの際は、弊社へお問合せしてみて下さい。